「财报解码器」:透视220%增长神话,企业盈利质量三维分析框架公开

2024年3月,我第一次完整读完一份年报。密密麻麻的数字让我头晕眼花,唯一能看懂的就是净利润同比增长120%——当时我觉得这是天大的利好。现在回头看,那家公司半年后因商誉暴雷股价腰斩,而我险些踩中这个陷阱。这个教训让我明白:年报数据不是用来看的,是用来拆的。

复盘那些年被数字坑惨的经历

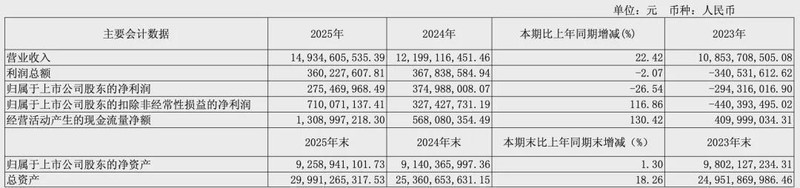

2025年初,锌业股份净利润同比增长220.19%的数据摆在面前时,我的第一反应是:又来?这类高增长数据我见过太多了。有的靠资产处置粉饰门面,有的靠并购并表虚增规模,还有的靠政策红利昙花一现。真正值得研究的高增长,必须满足一个前提:增长来自主营业务的内生驱动,而非一次性因素。

欧科亿净利润同比增长80.81%、宏达电子净利润同比增长43.67%、沙钢股份净利润同比增长64.48%——这些数据的共同特点是,它们都来自制造业细分赛道的实际业务扩张。结合分红方案来看,宏达电子每10股派10元、瀚蓝环境每10股派8元,这种真金白银的分红力度,恰恰说明企业的现金流足够健康。

盈利质量三维透视框架

经过大量数据验证,我总结出一套三维透视框架。第一维度是增长来源拆解:高增长必须区分内生增长与外延增长。内生增长来自产品竞争力提升或市场份额扩大,这类增长具有可持续性;外延增长来自并购并表或资产处置,这类增长往往是一次性的,不具备复制价值。

第二维度是持续性判断。行业周期上行带来的增长,在周期下行时会消失;主营业务竞争力提升带来的增长,才具备穿越周期的能力。祥和实业净利润同比增长78.31%,但仔细看会发现其主营业务的利润率并未显著提升,这种增长需要打个问号。

第三维度是现金流匹配度。净利润增长而经营现金流萎缩,这是危险的信号。双环传动净利润同比增长23.21%且每10股派2.8元,说明利润增长有真实现金流支撑。而某家亏损企业账面利润可观,经营现金流却持续为负,这种增长质量存疑。

实战应用:从数据到决策

把这套框架应用到年报名单筛选中,第一步是排除法。扣非净利润与净利润增速差异超过30%的,直接排除;经营现金流与净利润比率低于0.5的,列为重点观察对象;应收账款增速显著超过营收增速的,说明企业在放宽信用政策冲规模,这种增长不可持续。

第二步是优选法。在增长数据中筛选真正值得关注的标的:主营业务利润率不低于15%、扣非净利润占净利润比重不低于85%、经营现金流与净利润比率不低于0.6。这三个条件同时满足的企业,才是真正值得深入研究的标的。

年报分析的核心竞争力,不在于记住多少数据,而在于能否建立一套系统的分析框架。220%的增长数字背后,可能藏着行业周期红利、主营业態复苏、并购并表收益三种完全不同的增长逻辑。区分这三种逻辑,才是财报分析的正确打开方式。